Управление оборотными активами

а) сумма затрат по размещению заказов ( включающих расходы по транспортированию и приемке товаров)

ОПП

ОЗрз = ----------- х Срз , где

РПП

ОЗрз - сумма операционных затрат по размещению заказов;

Срз - средняя стоимость размещения одного заказа;

ОПП – объем производственного потребления товаров в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

б) сумма затрат по хранению товаров на складе.

РПП

ОЗхт = ----------- х Сх , где

2

ОЗхт - сумма операционных затрат по хранению товаров на складе;

Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной.

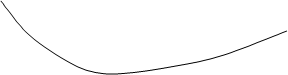

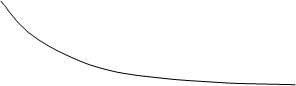

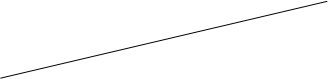

Определение экономичного (оптимального) запаса

затраты

затраты

Суммарные затраты

Суммарные затраты

Затраты на хранение

Стоимость выполнения заказа

Оптим. запас Размер запаса

Математически данная модель выражается формулой:

2*ОПП*Срз

РППо = Ö ¾¾¾¾¾¾ , где

Сх

РППо - оптимальный средний размер партии поставки товаров.

Соответственно оптимальный средний размер производственного запаса определяется по формуле:

РППо

ПЗо = ¾¾¾¾¾

2

Для запасов готовой продукции расчет показателей аналогичен.

1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов.

2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов

Управление источниками финансирования оборотных активов и виды стратегий финансирования

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору величины чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК=ДП-ВА). Следовательно, каждой стратегии поведении соответствует свое базовое уравнение.

Идеальная

модель

основана на взаимном соответствии категорий «текущие активы» и «текущие обязательства». Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП=ВА

Агрессивная модель

означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае оборотный капитал в точности равен этому минимуму (ОК=СЧ). Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ

Перейти на страницу:

1 2 3 4 5