Управление оборотными активами

1) Модель Бемоля (Баумола).

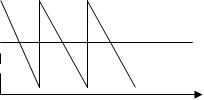

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

ост. ден.

ост. ден.

ср. на р/с

t

Q =

Ö

(2*V*C) / r

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде ( месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. =

Q / 2

,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2)

,

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

2) Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела.

ост. ден.

ост. ден.

ср. на р/с

верхний предел

верхний предел

точка возврата

нижний предел

t

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг;

5. рассчитывается размах вариации на расчетном счете по следующей формуле: 3

S = 3*

Ö

( 3*P

x

*V) / (4*P

t)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

Ов = Он +

S

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела.

Тв = Он +

S/3

Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете ( это ключевой показатель для расчета денежного потока).

Управление дебиторской задолженностью

Дебиторская задолженность, как известно, является весьма многообразной и содержит задолженность за товары, работы, услуги, срок оплаты которых не наступил или не оплаченные в срок. (Дебиторская задолженность по векселям, по расчетам с бюджетом, по расчетам с персоналом).

Перейти на страницу:

1 2 3 4 5