Финансовый план

Определение критического объема выпуска или "точки безубыточности"

Для определения критического объема выпуска разделим затраты в течение года на переменные и условно постоянные.

Таблица переменных затрат.

|

Переменные затраты |

Сумма у.е. |

Доля

% |

|

Затраты на комплектующие изделия |

22800 |

52.2 |

|

Фонд основной и дополнительной заработной платы основных рабочих с отчислениями с зарплаты на социальные цели |

14994 +5773 =20767 |

47.5 |

|

Затраты на эксплуатацию и содержание оборудования |

150 |

0.3 |

|

Итого величина переменных затрат на годовой выпуск продукции |

43717 |

100 |

Отсюда величина переменных затрат на выпуск единицы продукции составляет:

З перем./ед.=(22800+20767+150)600=43717/600=72.86 у.е.

К условно-постоянным затратам относятся такие как:

|

Условно-постоянные затраты |

Сумма у.е. |

Доля % |

|

Амортизационные отчисления от стоимости оборудования |

680 |

2.5 |

|

Общепроизводственные расходы |

17423 |

64.8 |

|

Общехозяйственные расходы |

618 |

2.4 |

|

Внепроизводственные расходы |

8116 |

30.3 |

|

Итого величина условно-постоянных затрат на годовой выпуск (Зпост.) |

26837 |

100 |

На основе этих данных и данных о том что отпускная цена предприятием данного продукта будет 141 у.е. вычислим критический объем выпуска изделий:

P

*

Q

=

Зпост.+Зперем./ед.*

Q

141*

Q

=

26873

+

72.86*

Q

отсюда критический объем выпуска:

Q=395 единиц продукции.

То есть, это примерно (395/600)*100=66% от предполагаемого годового выпуска.

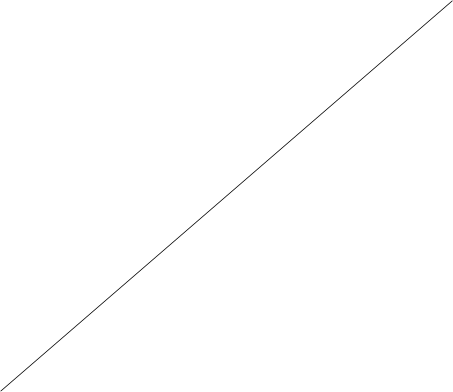

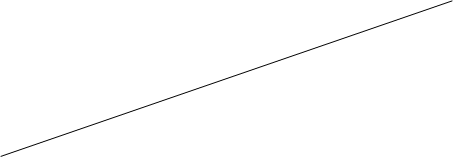

Построим график точки безубыточности.

Постоянные затраты FC=26837 у.е.

Переменные затраты VC=43717 у.е.

TC=26837+72.86*Q

TR=141*Q

TC, TR тыс. у.е.

TC, TR тыс. у.е.

84.6

84.6

80 TR

TC

TC

60

55.695

55.695

40

26.837 FC

26.837 FC

20

Q шт.

0 100 200 300 400 500 600

395

Из графика видно, что отсюда критический объем выпуска прибора Q составляет 395 единиц продукции.

Анализ экономических показателей

Для проведения данного анализа необходимо составить сводку основных экономических показателей. К ним относятся такие показатели, как:

1. Прибыль: валовая и чистая;

2. Рентабельность продукции;

3. Рентабельность фондов;

4. Полная себестоимость;

5. Трудоемкость;

6. Прогнозируемая цена на продукцию;

7. Критический объем продаж и выпуска;

Перейти на страницу:

1 2 3 4