Организационная

структура управления предприятием.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура комбината и его управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями. Организационные структуры управления промышленными организациями отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности организации (крупная, средняя, мелкие); производственный профиль организации (специализация на выпуске одного вида продукции или широкой номенклатуры изделий различных отраслей); характер выпускаемой продукции; сфера деятельности организации.

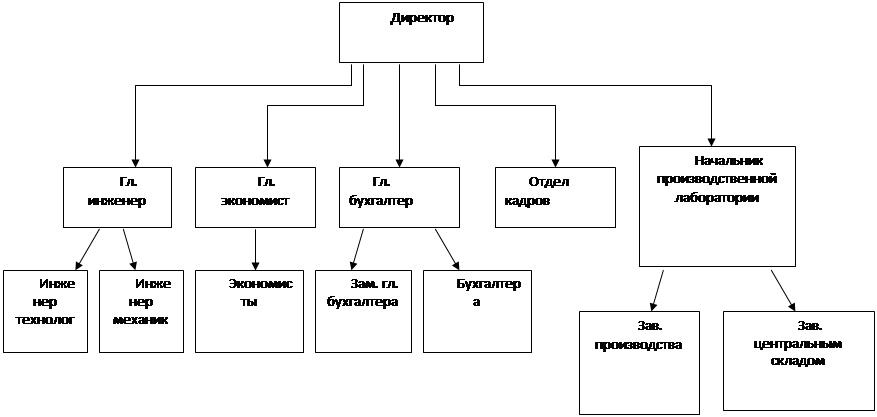

Организационная структура данного предприятия линейная рис.6. Она имеет ряд достоинств: четкие системы взаимосвязи между руководителями и подчиненными, быстрота реакции в ответ на прямые указания, личная ответственность руководителя за конечные результаты предприятия и другие. Есть и недостатки, такие как высокие требования к руководителю и перегрузка менеджеров.

Рис.6 Схема линейной структуры данного предприятия.

Во главе всего хлебокомбината стоит директор. Он решает самостоятельно все вопросы деятельности комбината, без особой на то доверенности действует от имени комбината, представляет его интересы во всех отечественных предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками хлебокомбината. Директор несет в пределах своих полномочий полную ответственность за деятельность комбината, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

В подчинении директора находятся главный бухгалтер (заместитель главного бухгалтера, бухгалтера); отдел кадров; главный экономист (экономисты); главный инженер (инженер-технолог, инженер-механик); начальник производственной лаборатории (зав. производства, зав. центрального склада).

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у гл. бухгалтера находятся бухгалтера. Они выполняют работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками). Осуществляют прием и контроль первичной документации по соответствующим участкам учета, и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств.

В подчинении бухгалтера находится отдел кадров. Начальник отдела кадров возглавляет работу по обеспечению предприятия кадрами рабочих и служащих требуемых профессий, специальностей и квалификации в соответствии с уровнем и профилем полученной ими подготовки и деловых качеств. Принимает трудящихся по вопросам найма, увольнения, перевода, контролирует расстановку и правильность использования работников в подразделениях предприятия. Обеспечивает прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью.

Также подчиненным у директора находится и главный экономист. Он осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, обеспечение правильных соотношений темпов роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов. Проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования.