Показатели деловой активности

– Эффективность управления. Характеризует экономический эффект работы аппарата управления, т.е. в суммовом выражении показывает средний объем полученной прибыли на одного сотрудника аппарата управления, или другими словами можно сказать: сколько чистой прибыли предприятию принес каждый сотрудник аппарата управления:

эта цифра говорит сама за себя.

– Результативность управления. Также как и показатель эффективности управления в суммовом выражении показывает вклад каждого сотрудника аппарата управления, но по отношению к объему реализованной продукции:

– Эффективность использования трудовых ресурсов. Этот показатель лучше всего характеризует эффективности работы аппарата управления и показывает объем полученной предприятием чистой прибыли в расчете на одного сотрудника:

тем более, если учесть, что средний уровень заработной платы в компании ЗАО «МОСРЕНСЕРВИС» в 1999 г. составлял 5 600 руб.

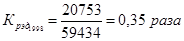

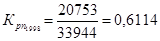

– Результативность деятельности. Показывает насколько прибыльна деятельность компании, а с точки зрения менеджмента – насколько верны решения, принимаемые руководством. Этот показатель входит в группу показателей рентабельности и рассчитывается как отношение чистой прибыли к общим затратам, связанным с ее получением. Однако, это единственный в своем роде показатель, четко характеризующий правильность принятия управленческих решений. Для его анализа необходимо произвести сравнение с аналогичным показателем за предшествующий период. Так, для 1998 г. этот показатель составлял:

а для 1999 г. этот показатель увеличился и стал составлять:

увеличение этого показателя, даже на 0,05 раза, доказывает, что руководством компании осуществляется принятие эффективных и практически безошибочных решений.

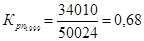

– Рентабельность продукции. Увеличение показателей рентабельности, как уже отмечалось, свидетельствует о качестве принимаемых руководством организации решений. Данный показатель рассчитывается, отношением полученной компанией чистой прибыли к себестоимости продукции:

,

,

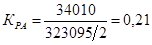

– Рентабельность активов предприятия. Рассчитывается отношением чистой прибыли к среднегодовой стоимости активов предприятия и показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. Это показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется путем сравнения данного коэффициента со среднеотраслевым коэффициентом. Для компании ЗАО «МОСРЕНТСЕРВИС» это коэффициент составляет:

Среднеотраслевой коэффициент, по данным, предоставленным мне плановым отделом компании, составляет 0,15 – это является прямым доказательством высокой конкурентоспособности данного предприятия на автомобильном рынке г.Москвы.