Оценка финансовых результатов

Вычисления, произведенные в таблицах 3-5, на основании данных бухгалтерского учета, свидетельствуют о высоких финансовых результатах работы компании в 1999 г. Однако для полной характеристики финансовых итогов необходимо вычислить ряд коэффициентов, характеризующих эти финансовые результаты. Для этого сначала вполне достаточно определить коэффициенты ликвидности, определяющие способность предприятия оплатить свои краткосрочные обязательства в течение короткого промежутка времени. К таким коэффициентам относятся:

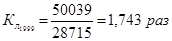

– Коэффициент общей ликвидности. Определяется как частное от деления суммы оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Так, для 1998 г. коэффициент общей ликвидности составил:

а в 1999 г. он увеличился и составил:

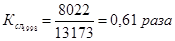

– Коэффициент срочной ликвидности. Является частным показателем коэффициента общей ликвидности, и раскрывает отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам. Наиболее ликвидной частью оборотных средств считаются денежные средства, поэтому в 1998 г. этот коэффициент составил:

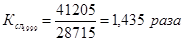

но в 1999 г. компании также удалось улучшить и этот показатель:

– Чистый оборотный капитал. Является наиболее значимым показателем ликвидности и рассчитывается как разность между оборотными активами предприятия и его краткосрочными обязательствами. Он необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Для 1998 г. его значение составляло:

этого хватило для начало успешного сотрудничества с фирмой «Рено» и в конце 1999 г. значение этого показателя составило:

что позволяет компании с уверенностью смотреть в завтрашний день и искать новых партнеров для расширения своего бизнеса.