Анализ затрат на производство.

Затраты на производство охватывают все материальные, трудовые и денежные расходы, необходимые для производственно - хозяйственной деятельности. При составлении сметы и учете затрат на производство они группируются по экономическому содержанию. Издержки на производство состоят из затрат средств труда (амортизация), предметов труда и части затрат самого труда работников, который возмещается им в форме заработной платы, и прочих денежных расходов.

Поэлементное отражение живого и овеществленного труда способствует изучению изменения уровня себестоимости продукции под воздействием используемых трудовых ресурсов, основных фондов и оборотных средств. Показатели затрат на производство применяются при определении необходимого объема производственных запасов, увязке доходов и расходов, составлении материальных и трудовых балансов и исчислении величины чистой продукции.

Изучение состава затрат на производство необходимо для выяснения причин снижения и определения уровня изменения себестоимости продукции. Структура затрат выражается через отношение их суммы по отдельным видам к общей сумме затрат на производство в процентах.

Приведем анализ затрат на производство продукции ООО «Явiр-ДОК», основной деятельностью которого является производство столярных изделий.

Для производства столярных изделий используется круглый пиломатериал, который подвергается обработке в обрезную и не обрезную доску.

При распиливании круглого леса в доску и при изготовлении столярных изделий получают древесные отходы в виде дров, горбылей, которые являются возвратными отходам, а также безвозвратные отходы, возникающие в процессе сушки и распиливания.

Предприятие выпускает следующую номенклатуру столярных изделий :

1. оконные блоки;

2. дверные блоки;

3. переплеты оконные;

4. дверные полотна.

Для анализа данных о затратах на производство рассмотрим таблицу 2.1

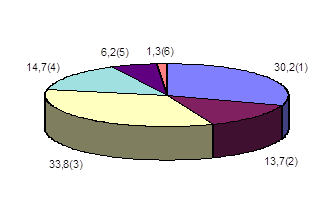

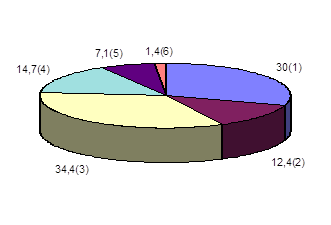

Таблица 2.1 Анализ структуры затрат на производство по элементам .

|

Элементы затрат |

По плану на фактический объем | По факту |

|

сумма, грн. |

уд вес, % |

сумма, грн. |

уд вес, % |

|

1.Сырье и материалы за вычетом отходов.

2.Покупные полуфабрикаты и комплектующие изделия.

3.Топливо и энергия на технол. цели.

4.Зарплата основная и дополнительная

с отчислениями.

5.Общепроизводственные расходы.

6.Общехозяйственные расходы.

Итого производственная себестоимость.

Внепроизводственные расходы.

Всего полная себестоимость. |

45363

2168

10698

22212

51902

18740

151081

1073

152155 |

30

1,4

7,1

14,7

34,4

12,4

100

- - |

45525

2034

9312

22212

50955

20654

150698

1241

151933 |

30,2

1,3

6,2

14,7

33,8

13,7

100

- - |

|

| | | | | | | | |

Диаграмма .

Структура затрат на производство товарной продукции .

(1)-сырье и материалы за вычетом отходов ;

(2)-общехозяйственные расходы

(3)-общепроизводственные расходы

(4)-заработная плата основная и дополнительная с отчислениями

(5)-топливо и энергия

(6)-покупные комплектующие изделия и полуфабрикаты

По данным таблицы 2.1 видно, что в отчетном периоде предприятие из всей суммы затрат 151933грн. израсходовало на производственную себестоимость товарной продукции 150698 грн. Доля производственной себестоимости во всех затратах составляет 99,2 %. Основная доля затрат на производство приходится на сырье и материалы 30,2 % и на общепроизводственные расходы 33,8 %. Кроме того по двум статьям наблюдается рост удельного веса затрат в общей сумме затрат на производство. Так по статье «сырье и материалы» удельный вес затрат в отчетном периоде увеличился против планового на 0,2 %, по статье «общехозяйственные расходы» - на 1,3 %. Поэтому важным направлением снижения затрат на производство является поиск резервов по сокращению этих расходов.