Типовые расчеты в

бизнес-плане

Как уже отмечалось выше, раздел бизнес-плана "Финансы" или «Финансовый план» призван обобщить материалы предыдущих разделов и представить их в стоимостном выражении. Необходимо подготовить одновременно несколько документов:

– прогноз объемов реализации;

– баланс денежных поступлений и платежей;

– сводный баланс активов и пассивов предприятия;

– расчет достижения безубыточности.

Прогноз объемов реализации призван дать представление о той части рынка, которую предполагается завоевать своей продукцией. Обычно принято составлять такой прогноз на 3 года вперед, причем для первого года данные приводятся помесячно, для второго – поквартально, а для третьего – в виде общей суммы продаж за 12 месяцев. Логика здесь проста: предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная же со второго года, конечно, приходится заниматься прогнозными прикидками. В этом нет ничего страшного – никто не ждет сразу наличия портфеля заказов на несколько лет вперед, Но важно, чтобы оценки были реалистичны и правдоподобны. В конце концов именно под эти цифры реализации будут покупаться оборудование, тратиться средства на рекламу, производиться наём новых работников, вкладываться финансовые ресурсы.

Баланс денежных поступлении и платежей – это документ, позволяющий оценить, сколько денег нужно вложить в проект в разбивке по времени. Главная его задача – проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность (т. е. постоянное наличие на банковском счете денежных сумм, достаточных для осуществления оплаты по обязательствам) предприятия при реализации данного проекта. Отсюда следует крайне важная информация для определения общей стоимости проекта. Действительно, если сбыт продукции будет связан с длительным «омертвлением» средств в расчетах с покупателями, т. е. в дебиторской задолженности, то для поддержки ликвидности первое время придется делать регулярные дополнительные «впрыскивания» денежных средств. Надо сказать, что проблема с ликвидностью – серьезнейшая причина коммерческих неудач предпринимателей в рыночной экономике.

Таблица доходов и затрат в будущих периодах – это документ с довольно простой структурой. Его задача – показать, как будет формироваться и изменяться прибыль (для первого года – помесячно, для второго – поквартально, для третьего – в расчете на год). Эту часть бизнес-плана можно оформить как сведения о предполагаемой прибыльности коммерческой деятельности.

Сводный баланс активов и пассивов предприятия рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ менее важен, чем баланс денежных расходов и поступлений, тем не менее обойтись без него в бизнес-плане нельзя: его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы, для его определения проводится анализ финансовых показателей деятельности фирмы.

Он позволяет выявить критические точки в деятельности предприятия, определить причины проблем и запланировать действия, направленные на их решение. Выделяют следующие четыре типа наиболее значимых финансовых показателей (коэффициентов).

1. Показатели ликвидности (краткосрочной платежеспособности):

а) коэффициент абсолютной ликвидности (Ка.л.):

; (1.1)

; (1.1)

Рекомендуемое значение Ка.л. ≥ 0,2;

б) коэффициент покрытия баланса (Кп.б.):

; (1.2)

; (1.2)

Рекомендуемое значение Кп. б. ≥ 2.

2. Показатели финансовой независимости и устойчивости:

а) коэффициент финансовой устойчивости (Куст.):

; (1.3)

; (1.3)

Рекомендуемое значение Куст. ≥ 1,5.

3. Показатели деловой активности:

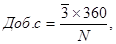

б) продолжительность оборачиваемости в днях запасов (Доб.с.), дебиторской задолженности (Дд.з.) и кредиторской задолженности (Дк.з.), которые рассчитываются по следующим формулам:

(1.4)

(1.4)

где  среднегодовая стоимость оборотных средств;

среднегодовая стоимость оборотных средств;

выручка от реализации продукции.

выручка от реализации продукции.